この投稿の後、SBI証券でクレカ積立てのポイント付与の制度が変わりましたので参考にはなりません。(2024.3.23)こちらを参照してください

具体的に・・・

まずは証券会社を楽天証券からSBI証券に移す(移管)する事にしました。

今はその手続き中です。(理由は↓の方にあります)

NISA口座を楽天からSBIに移管します(やりかた①)

NISA口座を楽天からSBIに移管します(やりかた②)

NISA口座を楽天からSBIに移管します(やりかた③)

NISA口座を楽天からSBIに移管します(やりかた④)

NISA口座を楽天からSBIに移管します(やりかた⑤)

NISA口座を楽天からSBIに移管します(やりかた⑥)

==========

SBI証券に口座が開設(移管)されました。

11月19日より来年からの積立ての設定も可能となりました。(2023.11.20)

===============

2023年11月23日

来年(2024年)の新NISAでの設定をしました。

ファンドは今までとほぼ同じで「特定口座」で積立てていた『SBI・V・全米株式インデックスファンド』をNISAの「つみたて投資枠」に移動。

①eMAXIS Slim 全米株式(S&P500)=25,000円

②eMAXIS Slim 全世界株式(オールカントリー)=20,000円

③SBI・V・全米株式インデックスファンド=5,000円

以上のラインナップです。実はもう少し違うのをイメージしていたのですがSBI証券で月々できるクレジットカード決済の積立ての上限が50,000円だとは知りませんで・・・w

ですのでクレカ積立てでのポイント獲得をMAXで考えると結局、年間60万(月々5万円)になるって事ですw あとは(成長枠)も使って投信は理想形に!そして個別銘柄も・・・。

日本株の個別は基本的に単元未満になるかと思いますが成長枠で買い増していく予定です。

(2024.5.3 追記 現在クレカ積立ては楽天証券・SBI証券とも10万円までとなっております)

===============

そろそろ本格的に対策をと思いまずはイメージを・・・。

(画像は野村証券WEBページより)

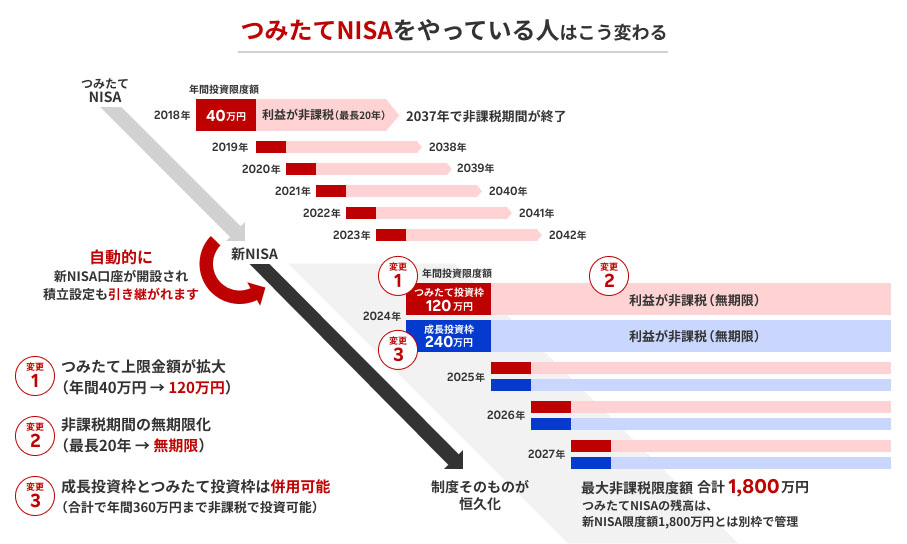

上記サイトでも解説がありますが大きな変更点として3点

①制度の恒久化

②投資枠の拡大

③売却による枠の復元

①~③は私的な重要度順ですw

我々庶民は少ない資金をどのように運営するか?に掛かってきます。

当然、非課税なのでフル活用したい!

以下は個人的な考えです。

まずは生涯の非課税枠は1,800万円←これは簿価なので私にとっては気にする必要のない額です。

投資期間も恒久なので問題なし。

個人的に気にするのは(↓)

生涯保有限度額が1,800万円で内訳は

つみたて枠 600万円

成長枠 1,200万円 です。

「つみたて枠」に関しては

仮に月々10万円積み立てると年間120万円(枠一杯)で5年で使い切ります。

仮に月々5万円の積み立てだと年間60万円で10年で使い切ります。これなら可能な範囲だし、現行の「つみたてNISA」とほぼ同じような考え。20年の積立が10年になる感じ。私の場合は10年ぐらいが丁度良い期間です。(もうジジイなので)

現行の「つみたてNISA」のペース(年間40万円)だと15年で枠を使い切る事になります。

まぁ~ これでも無理がなくてイイかな?と思います。

年間30万円(月々2万5千円)で20年です。

この辺りは生活状況次第で変えていけば良いと思いますのでまずは少額からでも?いままでの「つみたてNISA」だと20年間という縛りがありましたが恒久になったので割と「つみたて枠」に関しては自由に組み立てが出来ます。ただ最終的なリターンを考えると早期に枠を使い切る方が有利です。当たり前ですが「つみたて枠」は積立投資にしか充てがえないのでさっさと満額にして成長枠を併用していかにしてリターンを得ていくかだろうな~と。

私的には成長枠1,200万円分をどう使うか?使えるか(資金を回せるか?)にかかってきます。

先の野村證券のサイトを見るとこの成長枠でも「投資信託」の積立が出来るみたいなので成長枠でも積立するのも良さそうだし、若い人なら「つみたて枠」が満額に達成したら成長枠で続けるのもアリだと思います。

高配当株やグロースを買っても良さそうです。しかも売却すればその分1200万円枠の制限が復活しますのでスイングとかも出来ますね。←私は多分しませんがw

今のところこんな作戦を立てています。問題は現在特定口座で保有してる分をどうしようかな~?ですね。一度売却しないと特定からNISAには動かせないので・・・。とにかく私は原資に限りがありますし先も短いので少ない資金をローリスクで回す方法を模索しています。

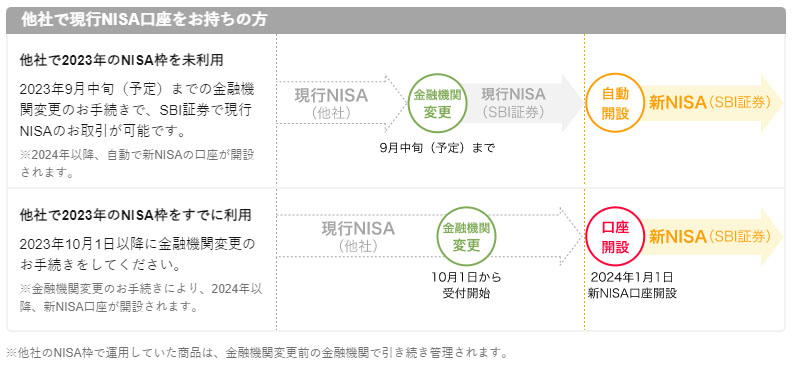

●現行NISAから新NISAへの移行

私の場合は「つみたてNISA」なのですが現状の投資分が新NISAに変わるとどうなるのか?

調べてみると今の条件のまま、つまり最大20年間は非課税で運用されるようです。

またその投資金額は新NISAの “最大非課税限度額” の1,800万円には含まれず別枠になります。

ん~~~太っ腹w 少し気になっていた点だったのですがこれで安心!

やはりこの制度使わないなんて馬鹿げてるw

新NISAにベストな証券会社は?

ここで根本的な問題ですが「NISA口座」は複数の証券会社にまたがって開くことは出来ません。

厳密には同年に於いてなのですが・・・。

個人的に来年からはじまる「新NISA」について口座をどうするか?最近考え始めました。

まずホントに楽天証券でイイのか???って事です。今の「つみたてNISA」は楽天でやっていますのでこのまま楽天で継続する考えでした。以前に書きましたが改悪を重ねた楽天証券ですがまだまだ私的には他の証券会社に比べればポイントの恩恵が受けられ、SBI証券に口座を開設してはいますが移す気はありませんでした。

・・・ですが「ちょっ待てよ」w

今、つみたてNISAで積み立てをしているのは「eMAXIS Slim S&P500」と「eMAXIS Slim オール・カントリー」の2本でこの2つは当然SBI証券でも購入可能です。他、特定口座では「楽天レバナス」と「auレバナス」、「SBI・V・全米株式」を積み立てている。

「楽天レバナス」はSBI証券では取り扱いがなく「auレバナス」「SBI・V・全米株式」は楽天証券では取り扱いがありません。そもそも「auレバナス」があれば敢えて「楽天レバナス」を積み立てる必要はナイ。

※レバナスは一般NISAでは買えましたが新NISAでは成長投資枠でも購入不可だそうです。

そして最近始めた「高配当株15銘柄チャレンジ」は日本株でSBI証券なら買付手数料は0円。楽天は単元で買っても「単元未満株」で買っても手数料(スプレッド)が掛かってしまう。明らかにSBI証券の方が優位。それに投資信託の保有額に応じて発生する「投信マイレージ」もある。(楽天は廃止された)

ここまで、楽天証券で「NISA」をやるメリットはほぼほぼ無い

別に今まで通りに楽天証券で「楽天レバナス」を続けるのであれば『楽天ポイント』の使い道も残されている。それに「Vポイント」が「Tポイント」を併合するようなので今まで以上に「Vポイント」の発生機会も増えそうな気配である。

NISA口座を移す場合のスケジュールはこんな感じ

私は2023年はすでに楽天でNISA枠を利用しているので移管するとしたら10月からの手続きとなります。ちなみに過去2年間の「つみたてNISA」はそのまま楽天証券管理になります。勿論SBIにまるごと移すのも可能。

10月1日までには結論を出さなければなりませんが今の気持ちとしてはかなり移す方向に傾いています。

楽天証券のメリットも考えてみましたが・・・結局、SBI証券にする事にしました。